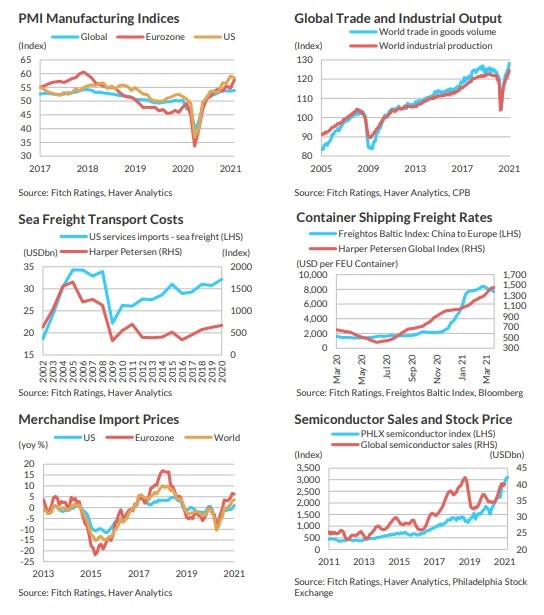

Las principales economías industrializadas están experimentando picos de inflación debido a la escasez de insumos y las disrupciones de las cadenas logísticas.

Estos fenómenos comienzan a visualizarse en los Estados Unidos y en Europa, luego de la veloz recuperación de la industria manufacturera.

La producción china no logra satisfacer en tiempo y forma la demanda porque la logística del comercio internacional no termina de recuperarse de las restricciones de la pandemia.

De hecho, hay cuellos de botella en los principales puntos de demanda y cadenas de suministro sometidas a un stress que está tocando niveles récord, como el que evidencia la industria de los servicios de transporte marítimo –luego de que las líneas redujeran su oferta para mantener la rentabilidad– y la de los semiconductores y computadoras.

Los índices de compra de las principales empresas (PMI) están en alza y enfrentan dificultades para cumplir con los pedidos. Industrias automotrices de las principales economías debieron frenar temporalmente la producción por la falta de computadoras para los autos.

El recalentamiento de la demanda metió presión en los índices que miden la actividad en contenedores y en los puertos, cuya congestión también recalienta el mercado de los fletes.

Por otro lado, mientras hay economías que no pudieron recuperarse tan rápidamente ante el rebote de la demanda, China no pudo responder a tiempo con las órdenes de compra por la persistencia en la disrupción logística.

No están llegando a las fábricas y puertos chinos los contenedores vacíos para volver a cargarse con las exportaciones.

Esto se debe a que todavía hay restricciones debido al coronavirus en numerosas economías que hace más lento todo el transporte y acumula contenedores mientras la economía se reactiva.

En tanto, los puertos también reciben la presión de contenedores de importación que llegan por el rebote productivo, por un lado, pero no cuentan con la fluidez logística para el movimiento de equipos: se demoran las devoluciones de vacíos, se acumulan los de exportación e importación.

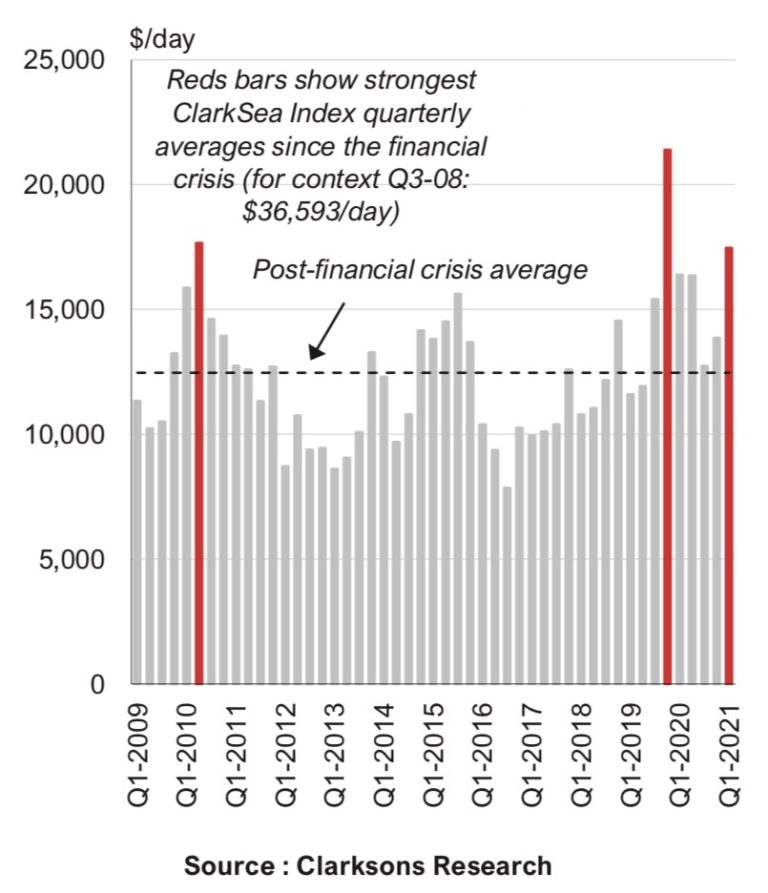

Para peor, las compañías marítimas, las grandes ganadoras del año de la pandemia, no ajustaron todavía la cantidad de bodega y servicios en el mundo para estirar un poco más los números negros trimestrales.

De hecho, en el primer trimestre de este año tuvieron los mejores ingresos diarios posteriores a la crisis de 2008, cuando ganaron más de US$ 36.000 por día.

Según el índice ClarkSea, que pondera los ingresos diarios de todos los segmentos del transporte marítimo (tanqueros, graneleros, gaseros y portacontenedores), las navieras promedian ingresos de US$ 17.400, muy por encima del promedio de US$ 13.000 de los últimos años. Es más, se espera que, para el segundo trimestre de este año, en curso, los ingresos aumenten un 36% más.

El transporte marítimo, fuertemente concentrado en sólo tres alianzas operativas en todo el mundo, logró manejar la oferta de tal manera que no hay regulación multilateral que logre desarticular esta práctica.

Si bien los efectos se sienten en todo el mundo, la escalada fenomenal en el valor de los fletes por la política de restricción de oferta de transporte –maximizada en el segundo semestre de 2020 a partir de la depresión inicial del comercio exterior global ese mismo año– se expresa de manera inusual en la costa este de América del Sur, según puede observarse en el siguiente gráfico que mide la evolución de los fletes de los últimos 11 años:

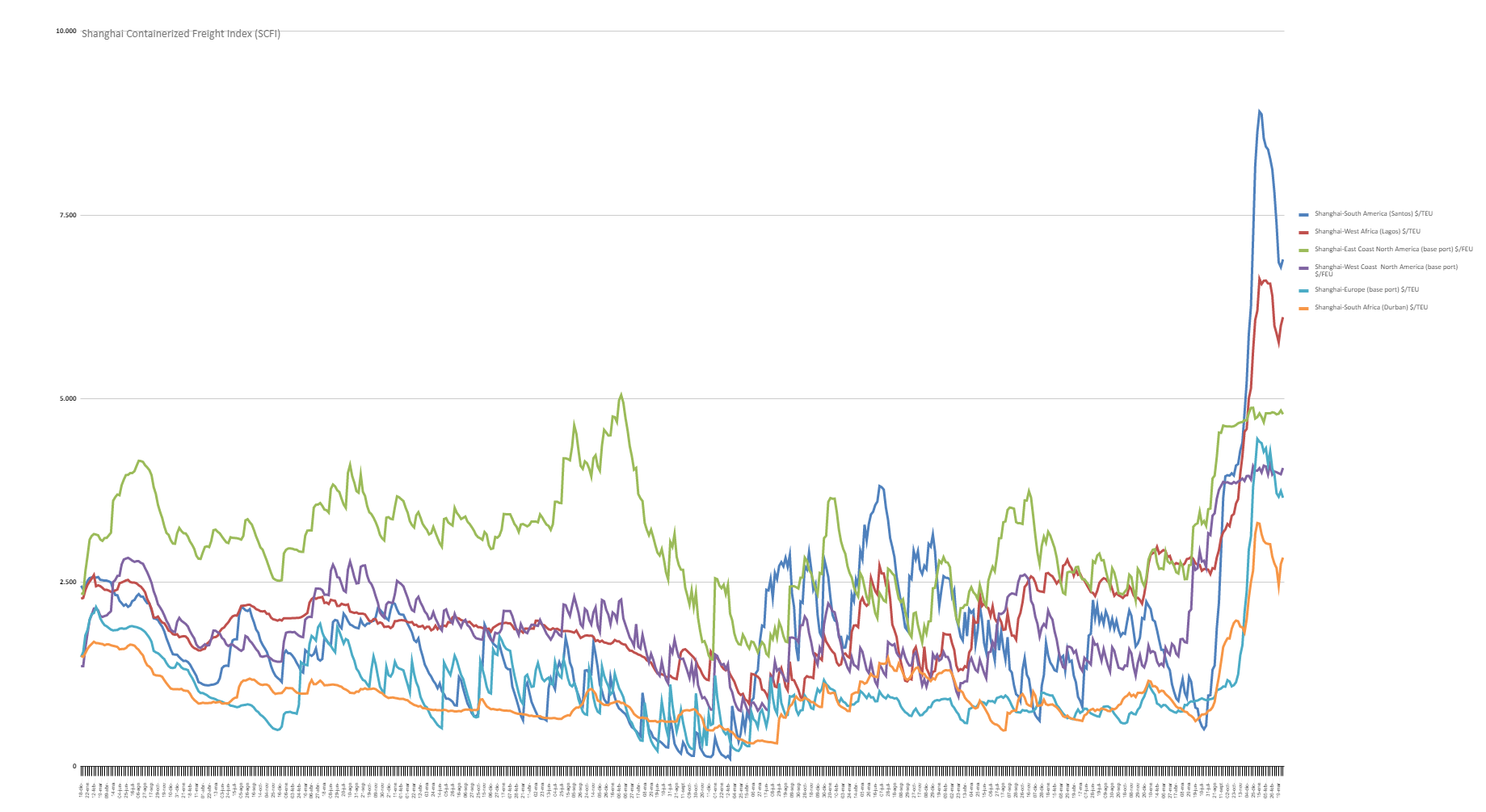

Se trata de la evolución del costo de un contenedor TEU en la ruta que une Shanghai con Santos, Brasil, determinante de los valores que pagan el comercio exterior en la Argentina.

La serie inicia en 2010, cuando los valores rondaban los US$ 2450/TEU.

El mercado tocó un pozo en febrero de 2016, con US$ 99/TEU.

Para 2017, los fletes ya habían superado los US$ 3000. En ese año, Maersk compra Hamburg Süd y consolida todavía más la situación de concentración de la oferta marítima en la costa este de América del Sur.

El ingreso de nuevos buques más grandes al sistema global, en una carrera de construcción de naves de cada vez mayor porte terminó sobreofertando el mercado: la industria se autoprovocó una crisis.

Para inicios de 2020, cuando la pandemia comienza a instalarse, el flete a Santos estaba, en enero, en US$ 2183 y se derrumba a US$ 548 en julio, tocando un nuevo piso.

Fue allí donde las navieras aplicaron su política de restricción de servicios: en agosto el flete saltó a 963 y 1367 dólares/TEU el mismo mes.

Para septiembre llegaba a los US$ 3942/TEU.

El 15 de enero de 2021 tocó un valor récord de US$ 8907/TEU. Un 400% de aumento interanual.

Si bien la situación es global, como puede apreciarse en el gráfico anterior, la costa este de América del Sur paga los fletes más caros del mundo.